نرخ رشد سودآوری شرکت به این معناست که EPS شرکت بطور میانگین چند درصد در سال رشد می کند. این رقم توسط EPS شرکت طی 5 یا 10 سال گذشته بطور متوسط محاسبه می شود و چنانچه اتفاق خاصی برای شرکت رخ ندهد، انتظار می رود این رقم برای سالهای آتی شرکت نیز اتفاق بیفتد. بطور مثال، چنانچه نرخ رشد سودآوری شرکتی معادل 25 درصد باشد، به این معناست که سودآوری شرکت (EPS )هر ساله بطور متوسط 25 درصد افزایش می یابد.

برای محاسبه (g )یا نرخ رشد ساالنه سودآوری شرکت، 4 روش مختلف به قرار زیر مورد استفاده قرار می گیرد:

1-استفاده از روش میانگین حسابی

2-استفاده از روش میانگین هندسی

3 -استفاده از ترکیب میانگین حسابی و هندسی

4- استفاده از فرمول نسبتهای مالی

نکته: محاسبه نرخ رشد سودآوری شرکت می تواند بر مبنای میانگین رشد سالهای گذشته شرکت و یا بر اساس تخمین نرخ رشد سالهای آتی شرکت محاسبه شود. هر دو روش صحیح است، ولی هر کدام انتخاب شود همه شرکتها می بایستی بر اساس همان روش محاسبه و مقایسه شوند.

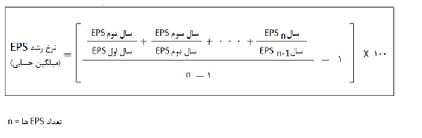

1 -محاسبه نرخ رشد سودآوری شرکت از طریق میانگین حسابی

برای محاسبه نرخ رشد EPS از طریق میانگین حسابی یا ساده الزام است تا اطاعات EPS شرکت را برای یک دوره چند ساله بدست آورد و میزان نرخ رشد هر ساله آنها را با هم جمع کرد و بر تعداد کل آنها تقسیم کرد و یا از فرمول زیر استفاده کرد:

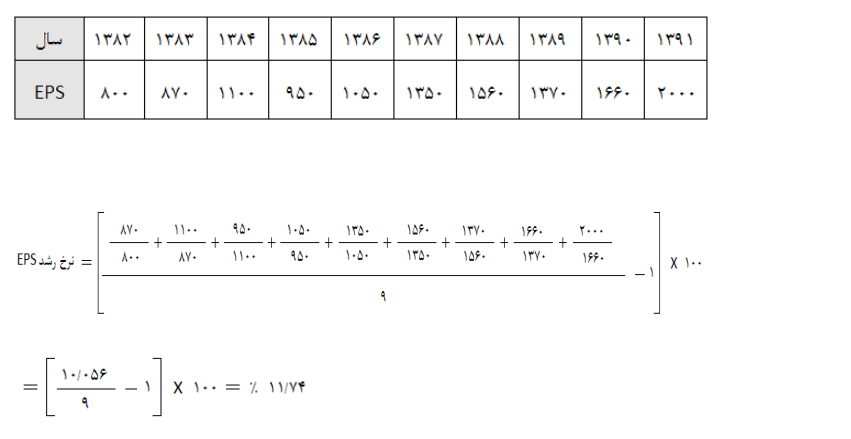

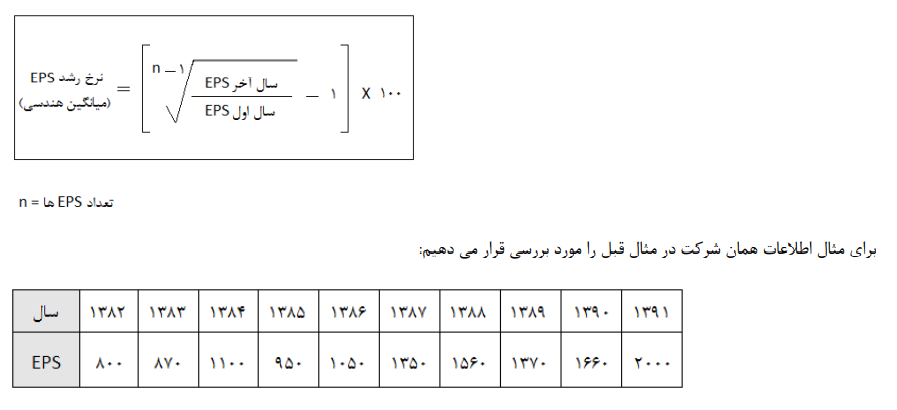

بطور مثال: اطلاعات EPS شرکتی برای 10 سال گذشته به قرار زیر می باشد:

2 -محاسبه نرخ رشد سودآوری شرکت از طریق میانگین هندسی:

محاسبه نرخ رشد EPS از طریق میانگین هندسی از اعتبار بیشتری برخوردار است به این دلیل که نرخ رشد را بصورت مرکب محاسبه نمود که قابل تعمیم به سالهای آتی نیز می باشد. روش محاسبه نرخ رشد EPS بر مبنای میانگین هندسی به قرار زیر می باشد:

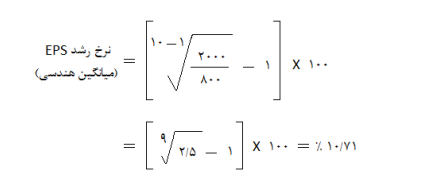

بنابراین ملاحظه می شود که نرخ رشد EPS همان شرکت بر اساس روش میانگین هندسی بجای 11/74 درصد 10/71 درصد بدست می آید به این دلیل که نرخ مرکب همیشه از نرخ میانگین ساده کمتر است ولی از اهمیت و اعتبار بیشتری در محاسبه نرخ رشد بر خوردار است.

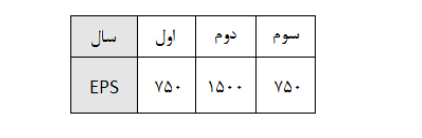

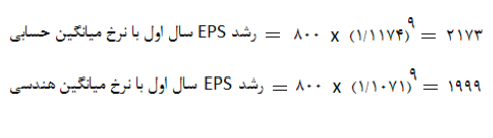

نکته: محاسبه نرخ رشد EPS بر مبنای میانگین حسابی دارای اشکالاتی است که باعث می شود این روش کمتر مورد استفاده قرار گیرد. از جمله اشکالات این روش اینست که عدد بدست آمده نرخ رشد شرکت را نسبت به سال اول نشان می دهد و نه بصورت مرکب برای کلیه سالها و همچنین اگر EPS شرکتی در سال دوم دو برابر شود و در سال سوم دوباره نصف شود، نرخ رشد بدست آمده از واقعیت دور می شود به این صورت که فرض کنید EPS شرکتی به قرار زیر است

بنابراین نرخ رشد EPS شرکت طی این سه سال بر اساس میانگین ساده(حسابی) 25 درصد می شود حال آنکه EPS هفتصدو پنجاه ریالی شرکت به همان میزان 750 ریال در سال سوم تبدیل شده است یعنی هیج تغییری نکرده است ولی میانگین حسابی آنرا 25 درصد رشد نشان می دهد.

از طرف دیگر برای پیش بینی آینده بر اساس اطلاعات گذشته میانگین هندسی به واقعیت نزدیکتر است برای اثبات این امر کافی است تا در مثال بالا EPS سال اول را گرفته و بر اساس هر دو نرخ بدست آمده رشد دهیم تا ببینیم کدام به EPS سال آخر نزدیکتر می شود.

بنابراین مالاحظه می شود که رقم به دست آمده از رشد EPS بر اساس نرخ میانگین هندسی به EPS سال دهم که 2000 ریال است بسیار نزدیکتر از رقمی است که بر اساس نرخ رشد میانگین حسابی بدست آمده است. در نتیجه امروزه بیشتر از روش میانگین هندسی که نرخ رشد مرکب را نشان می دهد، برای محاسبه نرخ رشد EPS استفاده می شود.

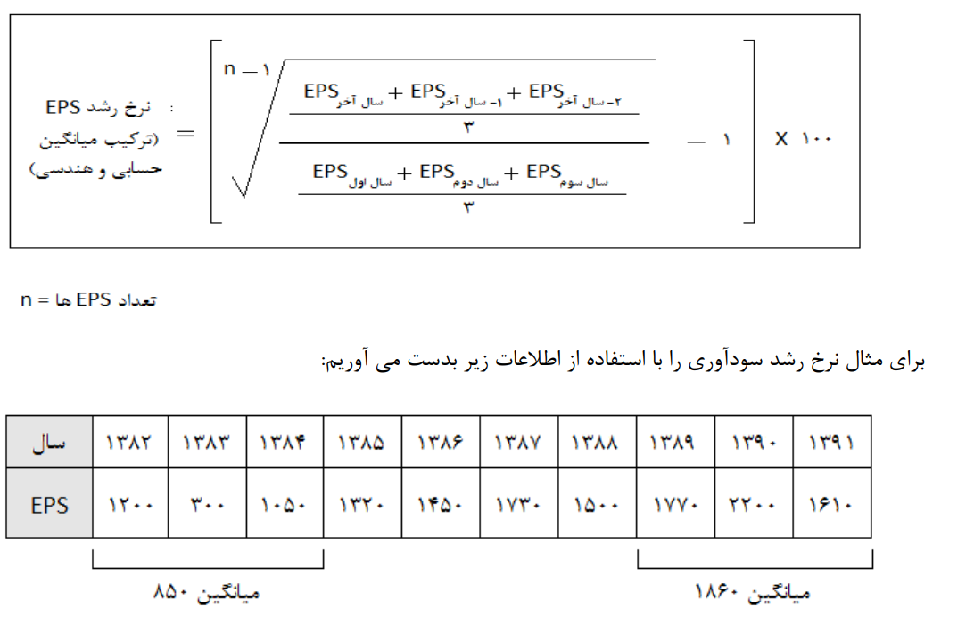

3 -محاسبه نرخ رشد سود آوری شرکت از طریق ترکیب میانگین حسابی و هندسی:

در محاسبه نرخ رشد سودآوری از طریق روشهای میانگین، ممکن است داده هایی وجود داشته باشند که نرخ رشد را از واقعیت دور نمایند. بخصوص اینکه این نوع داده های نامناسب در سال اول یا سال آخر ایجاد شده باشند. بنابراین برای حل این موضوع و محاسبه هرچه دقیقتر نرخ رشد سودآوری می توان از دو روش زیر استفاده نمود:

1 -استفاده از ترکیب میانگین حسابی و هندسی

2 -و یا حذف اعداد و یا نمونه های غیر عادی آماری

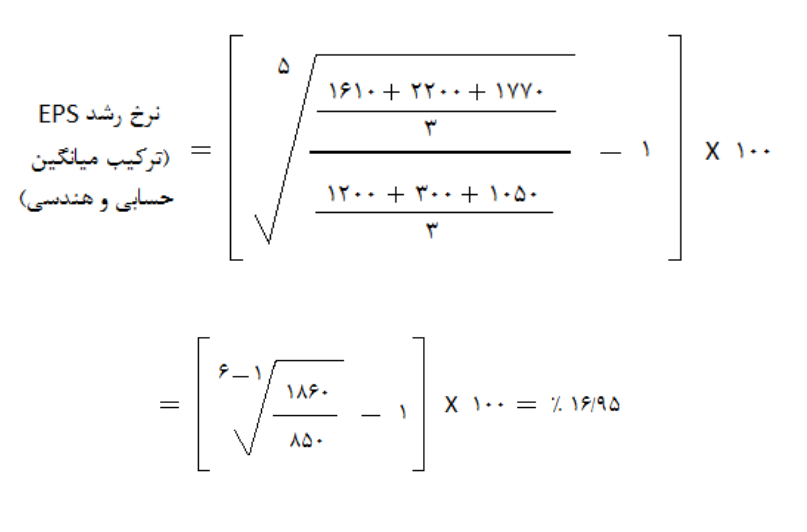

استفاده از روشهای ترکیبی میانگین حسابی و هندسی به اینگونه است که ابتدا میانگین حسابی چند سال اول(معموال 2 یا 3 سال)و همچنین چند سال آخر EPS شرکت را محاسبه نمود و سپس میانگین هندسی کل داده ها را محاسبه می نماییم. در نتیجه با انجام این کار EPS های غیر عادی شرکت را در سالهای ابتدایی و انتهایی نمونه های آماری، تعدیل می نماییم و سپس نرخ رشد مرکب آنها را توسط میانگین هندسی بدست می آوریم. برای انجام این امر از فرمول زیر استفاده می نماییم:

4 -محاسبه نرخ رشد سودآوری بر اساس نسبتهای مالی:

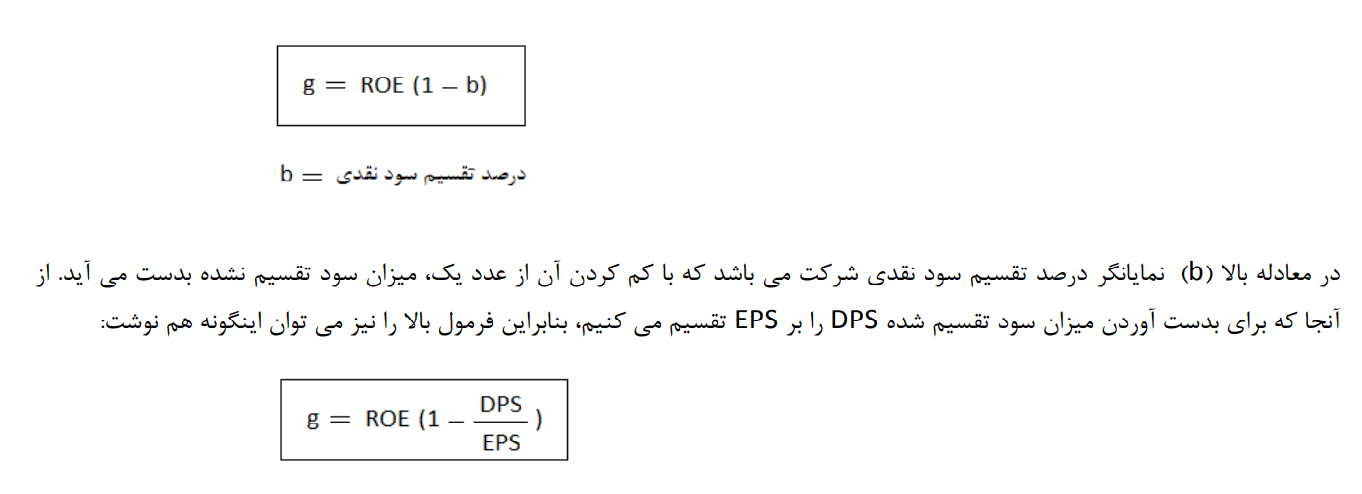

برای محاسبه نرخ رشد سودآوری شرکتها از طریق نسبتهای مالی می توان از رابطه بین ROE یا بازده حقوق صاحبان سهام و میزان سود تقسیم نشده شرکت استفاده نمود. به این معنا که حاصلضرب ROE در میزان سود نقدی که بین سهامداران تقسیم نشده است و در شرکت باقی مانده است می توان )g )یا نرخ رشد شرکت را محاسبه نمود. بنابراین:

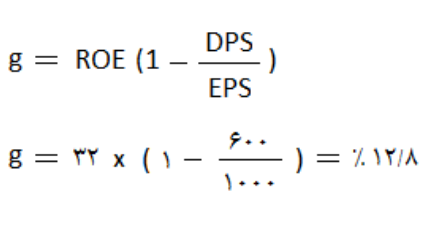

بدین ترتیب افزایش رشد بازده حقوق صاحبان سهام(ROE )می تواند باع افزایش نرخ رشد )g )شرکت بشود و از طرف دیگر کاهش میزان سود تقسیمی بین سهامداران نیز می تواند موجب افزایش نرخ رشد شرکت بشود. به عبارت دیگر هرچه سود کمتری تقسیم شود و هم زمان با آن شرکت بازده بیشتری روی حقوق صاحبان سهام ایجاد نماید، نرخ رشد شرکت بیشتر خواهد شد. به عنوان مثال اگر ROE شرکتی 32 درصد، EPS معادل 1000 ریال و DPS معادل 600 ریال باشد، نرخ رشد شرکت به قرار زیر محاسبه می گردد:

نکته مهم: اشکال اصلی این روش اینست که نرخ رشد بنا به سیاستهای تقسیم سود شرکت در سالهای مختلف، دستخوش تغییرات بسزایی می شود که ممکن است نرخ به دست آمده را از واقعیت بدور کند. بطور مثال چنانچه شرکتی 100 درصد سود خود را تقسیم کند و یا حتی بیشتر از سود خالص خود، سود نقدی بین سهامداران تقسیم نماید، این نسبت صفر یا منفی خواهد شد که کاربرد خود را بکلی از دست می دهد. اما از طرف دیگر، در شرکتهایی که یکسال بیشتر از عمرشان نگذشته است چون نمی توان از روشهای میانگینی استفاده نمود، استفاده از این روش کاربرد بیشتری دارد.

نکته: نرخ رشد صنایع مختلف با هم بسیار متفاوت است. بنابراین تحلیلگران و سرمایه گذاران می بایستی نرخ رشد شرکت را با نرخ رشد میانگین صنعت و یا شرکتهای رقیب در همان صنعت مورد سنجش و ارزیابی قرار دهند

به اهتمام : حسین آباقی

پرسش و پاسخ

- سهام ارزان بهتر است یا سهام گران؟

1401/06/14 - همه چیز درباره سود نقدی هر سهم - DPS

1401/09/13 - نرخ بهره با دیگر شاخص های اقتصادی چه رابطه ای دارد ؟

1401/06/14 - انواع اظهار نظر حسابرسان در صورتهای مالی چیست ؟

1401/06/21 - همه چیز درباره افزایش سرمایه

1401/08/30 - سوالاتی که قبل از شروع تحلیل بنیادی سهام ، باید به آن جواب بدهید

1401/06/21 - شروع سرمایه گذاری در بورس

1401/06/14 - همه چیز درباره سود هر سهم - EPS

1401/06/21 - تفاوت سرمایه گذار و معامله گر

1401/06/20 - فرمول و مفهوم خلق ارزش در شرکتها از نظر مالی چیست ؟

1401/06/17 - ارزش ذاتی سهم چیست

1401/10/14 - همه چیز درباره نسبت قیمت به ارزش دفتری P/B

1401/10/03 - چند نوع سهم در بازار بورس داریم ؟

1401/06/12 - همه چیز درباره نسبت ارزیابی P-E

1401/09/23 - سایتهای شرط بندی و روش پیچیده کلاهبرداری

1401/06/14 - انواع روش های تجزیه و تحلیل صورتهای مالی

1401/09/20 - نحوه کسب سود در زمان ریزش قیمت سهام

1401/06/14 - از روش کلاهبرداری اسکیمر چه میدانید؟

1401/06/14 - آشنایی با فارکس

1401/06/14 - همه چیز درباره نسبت ارزیابی PEG

1401/09/13 - پادکست انگیزشی پایان فوق العاده

1401/06/22