همه چیز درباره نسبت ارزیابی P/E

از نسبت P/E در ارزیابی سهام چگونه استفاده کنیم ؟

نسبتهای ارزیابی سهام:

1 -نسبت قیمت به سود متعلق به هر سهم (P/E)

2 -نسبت P/E به نرخ رشد شرکت (PEG)

3 -نسبت قیمت به ارزش دفتری هر سهم (P/B)

4 -نسبت قیمت به فروش به ازای هر سهم (P/S)

5 -نسبت بازدهی سود نقدی (D/P)

6 -نسبت درصد توزیع سود (D/E)

1 -نسبت قیمت به سود متعلق به هر سهم (P/E)

مفهوم نسبت P/E

1 -هر چه این نسبت کمتر باشد بهتر است و نشانه بازدهی بیشتر سودآوری شرکت نسبت به قیمت سهام است.

2 -نشان می دهد سرمایه ظرف چند سال مستهلک می شود.

3 -بیانگر میزان سودآوری شرکت است

راههای مقایسه P/E

نسبت P/E زمانیکه در مقام مقایسه قرار می گیرد، مفهوم و معنای بهتری برای سرمایه گذاری پیدا می کند که می توان از آن سیگنال خرید یا فروش استخراج کرد. از جمله روشهای مقایسه P/E به شرح زیر می باشد.

1 -مقایسه P/E شرکت طی دورانهای خاص و خرید آن زمانیکه کمترین P/E را دارد.

2 -مقایسه P/E شرکت با رقبای صنعت برای جستجوی سهامی که کمترین P/E را دارد.

3 -مقایسه P/E شرکت با میانگین P/E صنعت برای مقایسه ارزندگی سهام.

4 -مقایسه P/E شرکت با P/E میانگین بازار جهت مقایسه ارزندگی آن نسبت به کل بازار

5 -مقایسه P/E شرکت با P/E بازار پول یا نرخ سود بدون ریسک (سود بانکی یکساله معادل 21 درصد 5 =P/E )برای مقایسه ارزندگی قیمت سهام در مقایسه با ریسک بیشتری که در بازار سهام وجود دارد.(صرف ریسک)

نکته مهم در این خصوص اینست که جهت مقایسه صحیح عوامل ذکر شده و برای رسیدن به تحلیل دقیق تر، انجام نکات زیر الزامی است:

1-اگر نرخ بهره و یا نرخ تورم طی سالیانه گذشته تغییرات فاحشی نماید، مقایسه P/E شرکت با دورانهای گذشته خودش مقایسه صحیحی نمی باشد و موجب گمراه کردن سرمایه گذاران می شود. به این علت که تغییر نرخ بهره و تورم همانطور که جلوتر توضیح داده خواهد شد ,بر قیمت سهام و P/E تاثیر به سزایی می گذارد.بنابراین P/E شرکت قابلیت مقایسه استاندارد خود را طی این سالها از دست می دهد. بطور مثال اگر نرخ بهره بانکی 10 درصد باشد، P/E شرکتها بالا خواهد رفت و بنابراین P/E دوازده (12) ممکن است ،P/E مناسبی در آن شرایط باشد ولی چنانچه سال آینده نرخ بهره بانکی 20 درصد شود به سرعت P/E شرکتها پایین آمده و موجب می شود همان سهمی که سال قبل با P/E دوازده (12) خریداران بسیاری داشت، امسال با P/E هشت (8) هم نسبت به شرایط اقتصادی که نرخ بهره 20 درصد به ارمغان آورده است، خریدار نداشته باشد در نتیجه، مقایسه P/E این سهم از 12 به 8 الزاماً به معنی زمان مناسب خرید نیست .

2 -P/E صنایع مختلف بسیار متفاوت می باشند به این معنا که مثلا میانگین P/E صنعتی ممکن است 4 و در همان زمان میانگین صنعت دیگری ممکن است 7 باشد. بنابراین سرمایه گذاران می بایستی توجه کنند که P/E شرکتها را نسبت به P/E همان صنعت مقایسه نمایند. بطور مثال ممکن است P/E سهامی 4.5 باشد و سرمایه گذار تصور کند سهام در قیمت بسیار مناسبی برای خرید است ولی اگر P/E این سهم با میانگین P/E صنعت خودش که 3 می باشد، مقایسه شود، مشخص می شود که الزاماً در قیمت مناسبی برای خرید نیست .

تآثیر نرخ بهره بر P/E شرکتها

زمانیکه نرخ بهره افزایش می یابد، نسبت P/E شرکتها کاهش می یابد و زمانیکه نرخ بهره کاهش می یابد، نسبت P/E شرکتها افزایش می یابد و این امر به دلایل زیر می باشد:

1- با افزایش نرخ بهره، نرخ بازده مورد انتظار سرمایه گذاران و یا نرخ تنزیل افزایش می یابد، بنابراین در فرمول ارزش ذاتی سهام، مخرج کسر افزایش می یابد و در نتیجه ارزش ذاتی سهام کاهش می یابد و بالعکس زمانیکه نرخ بهره کاهش می یابد، ارزش ذاتی سهام افزایش می یابد و به دنبال آن P/E نیز افزایش می یابد. بنابراین با تغییر نرخ بهره بدون آنکه تغییر داخلی در شرکت ها صورت پذیرد، قیمت سهام آنها دستخوش تغییر می شود.

2- افزایش نرخ بهره باعث می شود، نقدینگی از بازار سهام به سمت بانکها سوق پیدا نماید که باعث افت قیمت سهام و به دنبال آن افت P/E را به دنبال دارد و برعکس با کاهش نرخ بهره نقدینگی از بانکها به سمت بازاری که سود بیشتری را دریافت کند مثل بازار سهام سرازیر می شود که باعث افزایش تقاضا برای سهام و به دنبال آن افزایش P/E را به دنبال دارد.

3- افزایش نرخ بهره باعث می شود تا هزینه مالی (هزینه بهره) شرکتها افزایش یابد که منجر به کاهش سودآوری شرکتها می شود و در نتیجه قیمت سهام افت نمود و موجب افت P/E نیز می شود و از طرف دیگر وقتی نرخ بهره کاهش می یابد، هزینه مالی شرکتها کاسته شده و در نتیجه سودآوری شرکت ها را افزایش می دهد که موجب افزایش قیمت سهام و به دنبال آن P/E نیز افزایش می یابد.

تآثیر نرخ تورم بر P/E شرکتها

هرگاه نرخ تورم افزایش یابد، قیمت سهام و به دنبال آن P/E شرکتها کاهش می یابد و هرگاه نرخ تورم کاهش یابد، قیمت سهام و به دنبال آن P/E شرکتها افزایش می یابد. دالیل این امر به شرح زیر می باشد

1- زمانیکه نرخ تورم بالا می رود، قدرت خرید مردم کم می شود بنابراین سرمایه گذاران انتظار بازده بیشتری را دارند تا قدرت خرید قبلی خود را حفظ نمایند. بنابراین انتظار سودآوری بیشتر از سهام، P/E شرکت را پایین می آورد و بالعکس.

2- زمانیکه نرخ تورم پایین می آید، کیفیت سودآوری شرکتها را بالا می برد، یعنی حاشیه سود شرکتها بیشتر می شود بنابراین نرخ رشد شرکتها بالارفته و سرمایه گذاران قیمت بالاتری برای آن پرداخت می نمایند که باعث افزایش P/E شرکتها می شود و بالعکس.

3- هر گاه تورم به حالت ثبات برسد، نشانه احتمال رشد بیشتر اقتصاد می باشد و بانک مرکزی نرخ بهره را برای کنترل تورم بالا نمی برد. در نتیجه باعث می شود انتظار رشد سودآوری شرکتها بیشتر شود و سرمایه گذاران قیمت بالاتری برای سهام شرکتها پرداخت می نمایند که موجب افزایش P/E شرکتها می شود و بالعکس.

بنابراین رابطه قیمت سهام و E/P با نرخ تورم و نرخ بهره، رابطه معکوس می باشد.

از طرف دیگر، با تحلیل اثر تغییر نرخ بهره و تورم بر قیمت سهام به این نتیجه می رسیم که تغییرات قیمت سهام نه تنها تحت عوامل درونی شرکت بلکه تحت عوامل برونی نیز می باشد.

1-نرخ بهره با نرخ بازده مورد انتظار سرمایه گذاران(نرخ تنزیل) رابطه مستقیم دارد.

2 -هر چه نرخ بهره افزایش یابد، نرخ بازده مورد انتظار اوراق بهادار از جمله سهام نیز افزایش می یابد.

3 -هر چه نرخ بازده مورد انتظار (K )کمتر باشد، P/E سهام بیشتر خواهد بود و برعکس.

4 -هر چه سود تقسیمی (D )شرکت بیشتر باشد، P/E سهام بیشتر خواهد بود و برعکس.

5 -هر چه نرخ رشد سودآوری (g )بیشتر باشد، P/E سهام بیشتر خواهد بود و برعکس.

انواع P/E شرکتها :

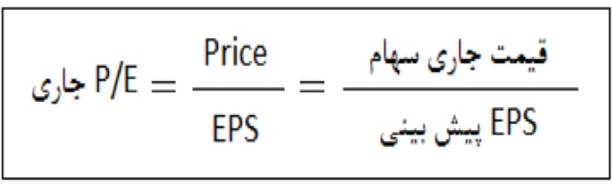

1- P/E جاری :

با تقسیم قیمت جاری سهام بر EPS پیش بینی شرکت P/E جاری بدست می آید.

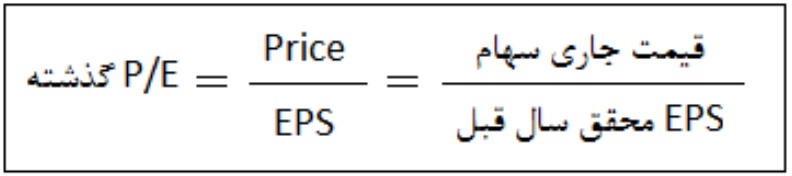

2- P/E گذشته

با قیمت جاری تقسیم بر EPS محقق 12 ماهه قبل بدست می آید و بر عکس P/E جاری که از EPS پیش بینی برای 12 ماه آتی استفاده می کند این نوع P/E بر اساس سودآوری محقق شده استوار است.

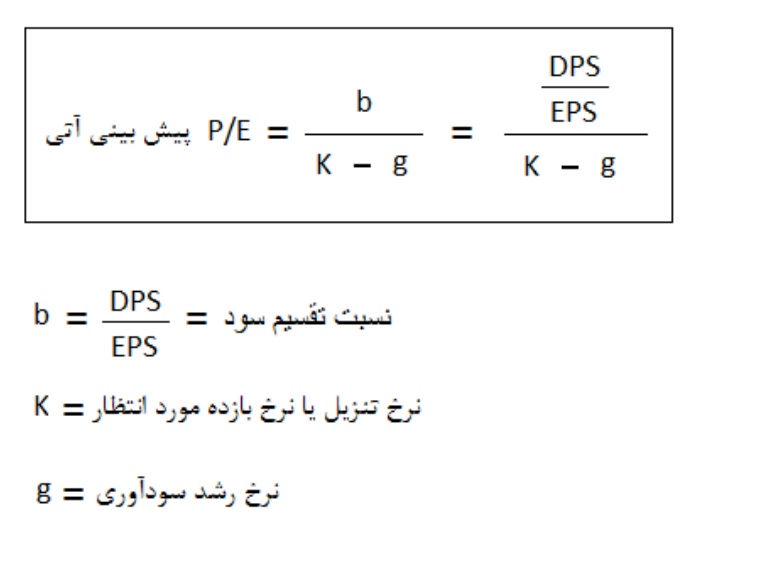

3- P/E پیش بینی آتی

P/E پیش بینی سهام از رابطه زیر به دست می آید:

در رابطه بالا

الف- اگر نرخ بازده مورد انتظار سرمایه گذاران(K )افزایش یابد، موجب کاهش P/E می شود.

ب- هرچه نرخ رشد سودآوری شرکت (g )افزایش یابد، منجر به افزایش P/E می شود.

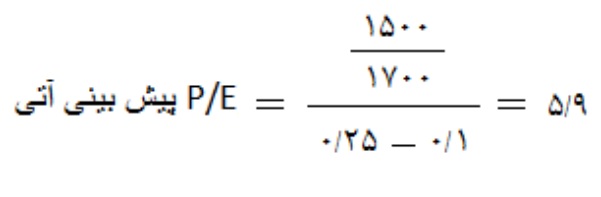

ج- هرچه درصد سود تقسیمی شرکت (b )بیشتر شود، منجر به افزایش P/E می شود. بطور مثال اگر EPS شرکتی 1700 ریال و سود نقدی آن 1500 ریال باشد و نرخ رشد سودآوری شرکت بطور متوسط 10 درصد در سال باشد، P/E پیش بینی آتی آن به قرار زیر محاسبه می شود. (نرخ بازده مورد انتظار 25 درصد)

مقایسه P/E جاری و P/E پیش بینی آتی

الف- اگر P/E جاری بزرگتر از P/E پیش بینی آتی باشد، به معنی گران بودن قیمت سهام است و می بایستی آنرا قبل از اینکه افت کند، فروخت.

ب- اگر P/E جاری کوچکتر از P/E پیش بینی آتی باشد به معنی ارزان بودن قیمت سهام است و می توان آنرا به انتظار اینکه قیمت سهم افزایش خواهد یافت، خریداری کرد.

ج-اگر P/E جاری معادل P/E پیش بینی آتی باشد، به این معنا است که سهم بطور صحیحی قیمت گذاری شده است و به نظر نمی رسد تغییرات قابل توجهی در قیمت بوجود آید.

4 -P/E محدوده ای: یعنی پایین ترین و بالاترین رقم P/E شرکت در گذشته که شامل محدوده ای از P/E شرکت می شود که می توان P/E جاری شرکت را با آن مقایسه نمود تا مشخص شود P/E جاری به بالای محدوده رسیده یا به پایین محدوده در نتیجه گران بودن یا ارزان بودن سهام را می توان از این راه تشخیص داد.

تحلیل نسبت P/E از دیدگاه تحلیلگران:

1 -اگر P/E سهام پایین تر از میانگین صنعت و بازار باشد و نرخ رشد سود آوری شرکت (g )مثبت بوده و احتمال تحقق EPS پیش بینی شرکت زیاد بوده، موقع خرید بعنوان سهام ارزشی است. یعنی سهامیکه در حال حاضر کمتر از ارزش واقعی معامله می شود.

2 -اگر P/E سهام پایین تر از میانگین صنعت و بازار باشد ولی نرخ رشد (g )منفی باشد و احتمال تحقق سودآوری شرکت کم باشد نمی بایستی سهام را خریداری کرد.

3 -اگر P/E سهام در حد معقول بازار باشد و شرکت سود نقدی خوبی تقسیم می کند بعنوان سهام درآمدی می توان آنرا خریداری کرد. یعنی سهامیکه انتظار رشد قیمت کمتر وجود دارد و فقط سود نقدی سالانه خوبی تقسیم می کند

4 -اگر P/E سهام بالاتر از میانگین صنعت یا بازار باشد، ولی انتظار رشد سودآوری شرکت در آینده وجود دارد می توان آنرا بعنوان سهام رشدی خریداری کرد. یعنی سهامیکه ممکن است در حال حاضر بیشتر از ارزش واقعی اش در بازار معامله می شود ولی در آینده به دلیل تعدیالت مثبتی که در EPS خود می دهد، جبران قیمت گران آنرا می کند

5 -اگر P/E سهام بالاتر از میانگین صنعت و بازار باشد و هیچ امیدی به رشد سودآوری بیشتر شرکت در آینده وجود ندارد به این معناست که سهام گران است و نمی بایستی آنرا خریداری کرد

نکته مهم: الزام به توضیح است که سرمایه گذاران نمی بایستی سهام را فقط بر اساس P/E آن خریداری نمایند بلکه مجموع تحلیل عوامل دیگر سهام در کنار P/E می تواند انتخاب را مناسب تر و صحیح تر نماید.

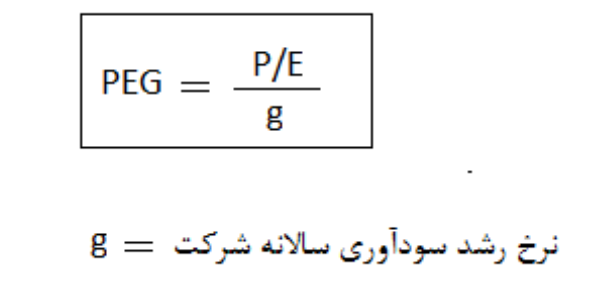

2 -نسبت P/E به نرخ رشد شرکت (PEG)

نسبت PEG ،نسبت کاربردی در میان تحلیلگران و سرمایه گذاران می باشد و همانطور که گفته شد کلیه اشکالات و کمبودهای نسبت P/E را حل کرد و تحلیل بهتری از ارزندگی سهام ایجاد می نماید.

نسبت PEG از تقسیم P/E بر نرخ رشد سالانه سودآوری شرکت (g )بدست می آید. بنابراین:

در نتیجه با داشتن نسبت P/E شرکت و محاسبه نرخ رشد آن می توانیم نسبت PEG را محاسبه نماییم.

به اهتمام : حسین آباقی

همه چیز درباره سود نقدی هر سهم - DPS

در این مقاله تعریف و مفهوم سود نقدی هر سهم را به همراه نحوه محاسبه آن یاد میگیرید

.jpg)

همه چیز درباره سود هر سهم - EPS

مفهوم و تعریف سود هر سهم به زبان ساده و انواع EPS و کاربرد هر کدام را میتوانید در این مقاله مطالعه کنید

همه چیز درباره افزایش سرمایه

در این مقاله یاد میگیرید که افزایش سرمایه در ایران به چه صورت انجام میشود و چند حالت افزایش سرمایه داریم . در ضمن نحوه محاسبه حقوق مالکانه بعد از افزایش سرمایه با ذکر مثال را در این مقاله را بصورت کامل یاد میگیرید.

سوالاتی که قبل از شروع تحلیل بنیادی سهام ، باید به آن جواب بدهید

قبل از اینکه اقدام به تحلیل بنیادی کنید باید جواب این سوالات را به درستی پیدا کنید .

پرسش و پاسخ

- سهام ارزان بهتر است یا سهام گران؟

1401/06/14 - همه چیز درباره سود نقدی هر سهم - DPS

1401/09/13 - نرخ بهره با دیگر شاخص های اقتصادی چه رابطه ای دارد ؟

1401/06/14 - انواع اظهار نظر حسابرسان در صورتهای مالی چیست ؟

1401/06/21 - نحوه محاسبه نرخ رشد Growth Rate - (g)

1401/09/23 - همه چیز درباره افزایش سرمایه

1401/08/30 - سوالاتی که قبل از شروع تحلیل بنیادی سهام ، باید به آن جواب بدهید

1401/06/21 - شروع سرمایه گذاری در بورس

1401/06/14 - همه چیز درباره سود هر سهم - EPS

1401/06/21 - تفاوت سرمایه گذار و معامله گر

1401/06/20 - فرمول و مفهوم خلق ارزش در شرکتها از نظر مالی چیست ؟

1401/06/17 - ارزش ذاتی سهم چیست

1401/10/14 - همه چیز درباره نسبت قیمت به ارزش دفتری P/B

1401/10/03 - چند نوع سهم در بازار بورس داریم ؟

1401/06/12 - سایتهای شرط بندی و روش پیچیده کلاهبرداری

1401/06/14 - انواع روش های تجزیه و تحلیل صورتهای مالی

1401/09/20 - نحوه کسب سود در زمان ریزش قیمت سهام

1401/06/14 - از روش کلاهبرداری اسکیمر چه میدانید؟

1401/06/14 - آشنایی با فارکس

1401/06/14 - همه چیز درباره نسبت ارزیابی PEG

1401/09/13 - پادکست انگیزشی پایان فوق العاده

1401/06/22

محمد محرابی

1 سال قبلپاسخ

حسین آباقی